- 雷竞技登录大厅轻松畅玩!

- 新能源 煤炭行业 石油行业 电力行业 baybet雷竞技 有色金属 矿产资源

- 家电数码

- 家电 数码IT 通讯

- 轻工纺织

- 文体用品 木材家具 印刷包装 纺织业 服装 皮革 鞋帽

- 化工日化

- 化工原料 化学制品 塑料橡胶 其他化工

- 食品饮料

- 酒水 饮料 食品 农副产品

- app雷竞技

- 汽车 汽车零部件 汽车服务 物流行业 船舶海运 民航机场 道路运输

- 机械电子

- 通用机械 专用机械 电力设备 仪器仪表 运输设备

- raybet手机官网下载

- 装饰材料 地产行业 建筑业 建筑材料

- 医药卫生

- 医疗行业 保健品 医药产业

- 其它行业

- 金融业 旅游酒店 出版传媒 零售业 商业服务 农林牧渔 其它

- 2016-2019年中国正面银浆行业内主要生产企业分析

正面银浆生产是光伏产业链中的关键环节,技术门槛高,美国、德国等跨国公司长期以来占据着全球绝大部分市场份额,拥有较强的议价能力,因此,正面银浆保持着较高的盈利能力和利润水平。

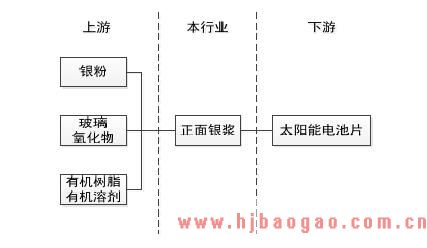

- 2016-2019年中国正面银浆行业行业与上下游行业之间的关系分析

面银浆的上游行业为银粉、玻璃氧化物、有机树脂和有机溶剂行业。国外银粉研究起步较早,制备技术已经较为成熟,目前著名的银粉厂商有日本DOWA和美国AMES等,银粉产品质量高、性能稳定,占据国际高品质银粉的主要市场。

- 2020-2025年中国正面银浆行业市场分析与行业调查报告

本正面银浆行业调查报告,对正面银浆进行了详细的行业研究,内容包括正面银浆发展 现状,正面银浆细分产业发展分析,正面银浆行业竞争格局、正面银浆重点企业竞争分析,正面银浆行业前景分析,正面银浆市场分析 。最后正面银浆行业研究报告对正面银浆行业前景做出了预测。

- 2016-2019年中国正面银浆行业技术水平、经营模式及行业特征分析

电子浆料集金属材料、无机非金属材料、高分子材料于一身,其制备涉及到 粉末冶金技术、低熔点玻璃制备技术、浆料加工技术、半导体技术、纳米技术、 流变学等诸多高科技技术领域,拥有较高的技术壁垒。

- 2016-2019年中国正面银浆行业进入主要壁垒分析

正面银浆集金属材料、无机材料、高分子材料、纳米科学于一身,其制备涉 及到低熔点玻璃制备技术、浆料加工技术、流变学、细线印刷、高温烧结等诸多 高科技技术领域。

- 2016-2019年中国正面银浆行业发展的有利因素和不利因素分析

太阳能电池正面银浆的主要原料为银粉,属于贵金属,近年来价格波动较大。 银粉价格昂贵,且多数没有信用期,对正面银浆生产企业的现金流要求较高;同 时,业内企业销售正面银浆产品后,通常会给客户提供一定的信用期,加剧了企 业的现金流紧张程度。

- 2016-2018年中国正面银浆行业竞争格局和市场化程度分析

杜邦、贺利氏、三 星SDI 及硕禾等资金实力雄厚、技术水平领先、产业经验丰富的跨国公司,凭借 先发优势抢占了全球正面银浆绝大多数的市场份额,居于全球正面银浆市场的领 导地位,属于正面银浆传统强势企业,推动行业技术的进步。

- 2016-2018年中国及全球正面银浆行业市场发展现状分析

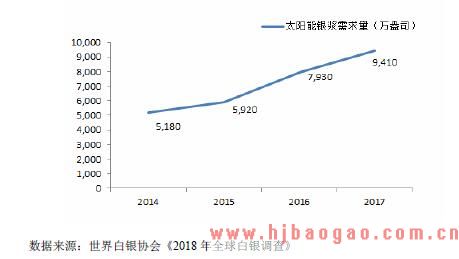

光伏装机容量和晶硅太阳能电池片产业的快速增长促进了正面银浆市场的繁荣。世界白银协会的《2018年全球白银调查》显示,光伏行业对白银的需求量从2016年的7,930万盎司增长至2017年的9,410万盎司,同比增长约19%,是2017年全球工业银白银需求最主要增长动力。

- 2016-2019年正面银浆行业市场发展现状分析

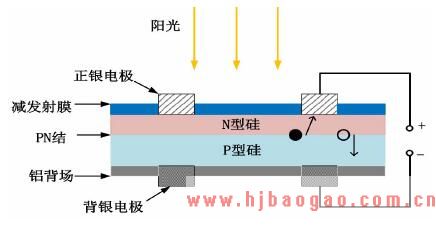

正面银浆由高纯度的银粉、玻璃体系、有机体系等组成。其中,银粉作为导电功能相,其优劣将直接影响到电极材料的体电阻、接触电阻等,进而影响光电转换效率

滇公网安备 53032802000135号

滇公网安备 53032802000135号