- 雷竞技登录大厅轻松畅玩!

- 新能源 煤炭行业 石油行业 电力行业 baybet雷竞技 有色金属 矿产资源

- 家电数码

- 家电 数码IT 通讯

- 轻工纺织

- 文体用品 木材家具 印刷包装 纺织业 服装 皮革 鞋帽

- 化工日化

- 化工原料 化学制品 塑料橡胶 其他化工

- 食品饮料

- 酒水 饮料 食品 农副产品

- app雷竞技

- 汽车 汽车零部件 汽车服务 物流行业 船舶海运 民航机场 道路运输

- 机械电子

- 通用机械 专用机械 电力设备 仪器仪表 运输设备

- raybet手机官网下载

- 装饰材料 地产行业 建筑业 建筑材料

- 医药卫生

- 医疗行业 保健品 医药产业

- 其它行业

- 金融业 旅游酒店 出版传媒 零售业 商业服务 农林牧渔 其它

- 2020年中国多晶硅市场价格分析

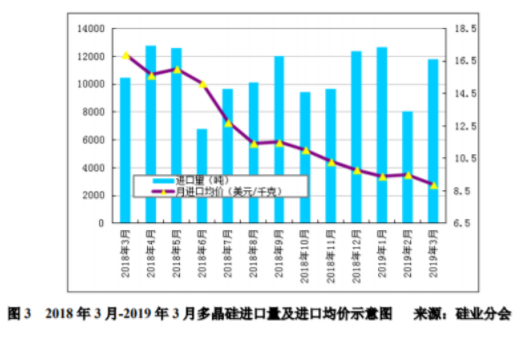

国产多晶硅料价格、进口多晶硅料价格分别为10.48美元/千克与10.19美元/千克,较上周分别上涨0.28%和0.29%;在硅片方面,截至1月7日,8寸单晶硅主流厂商出厂均价为3.07元/片

- 2016-2020年中国多晶硅行业市场发展现状和前景分析

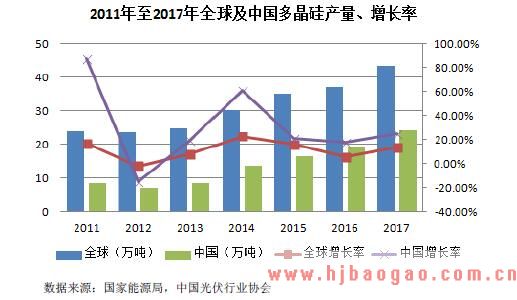

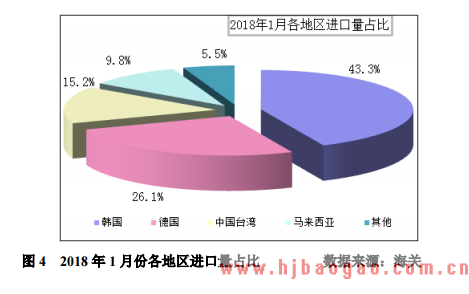

2015 年我国多晶硅产量16.5 万吨,同比增 长21%;2016 年19.4 万吨,同比增长17.5%;2017 年24.2 万吨,同比增长24.7%, 占全球多晶硅总产量的56.02%。尽管如此,2017 年,我国仍进口多晶硅达15.90 万吨,2018 年1-6 月,进口多晶硅6.7 万吨。

- 2019-2025年中国多晶硅行业市场需求发展投资前景调研报告

本多晶硅行业调研报告,对多晶硅进行了详细的行业分析,内容包括多晶硅发展现状,多晶硅细分产业市场发展分析,多晶硅行业竞争格局、多晶硅重点企业竞争对手分析,多晶硅行业前景分析,多晶硅市场发展趋势分析。最后本调研报告对多晶硅行业前景做出了预测。

- 2019年3-4月多晶硅市场分析

国内多晶硅新增产能释放量逐渐加码,而初始投放量恰在多晶需求 疲软的情况下增加了市场供应压力,导致多晶用料价格进入下行通道;其 二,部分二、三级多晶硅料的少量低价成交被用来压低市场主流价格,扰 乱了市场秩序;其三

- 2019年多晶硅市场走势分析

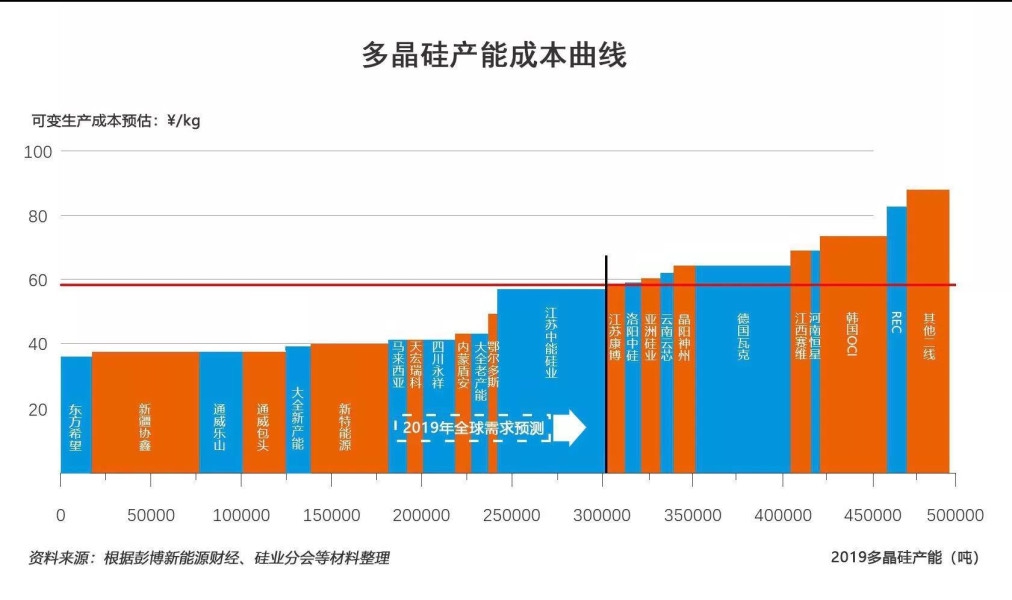

目前国内在产万吨级多晶硅企业有9家,1-2月份万吨级企业产量共计4.56万吨,占国内总产量的88.2%,2月份万吨级企业产量占比达到90%,集中度增加的主要原因是万吨级新增产能产量稳步提升。

- 2019年多晶硅产能及需求

依照国内多晶硅企业的扩产规划来看,包括新疆协鑫、通威、新疆大全、东方希望、亚洲硅业等新增产能释放多集中在10~11月,或将对供应链造成一定压力,报价能否出现反弹,会否出现新一轮的跌价效应,静观后市变化。

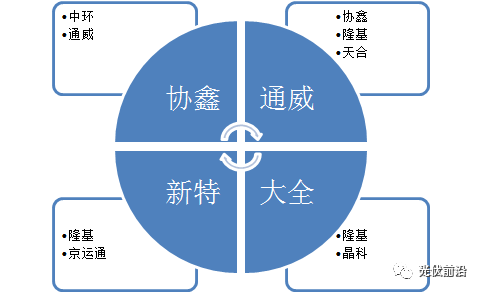

- 2019年多晶硅行业竞争格局分析

我国多晶硅产业在发展过程中,经历了至少两轮生死考验:第一次是在2008年,因为全球性的金融危机爆发,多晶硅价格下降了10倍之多;第二次是在2011年,随着欧盟对我国光伏产品实行“双反”政策,导致我国多晶硅行业进入了漫长的去库存阶段。

- 2017年中国多晶硅企业排名

2017年国内多晶硅产能增加6.6万吨/年,新增产能包括新建企业释放产能(东方希望1.5万吨/年、江苏康博1万吨/年、河南恒星5000吨/年、鄂尔多斯2400吨/年、宁夏东梦1000吨/年)以及现有企业技改优化产能(新特能源1.4万吨/年、新疆大全8000吨/年、四川永祥5000吨/年、洛阳中硅3000吨/年、内蒙盾安2000吨/年、陕西天宏1000吨/年)等

- 2018年多晶硅行业政策分析

多晶硅项目应当符合国家产业政策、用地政策及行业发展规划,新建和改扩建项目投资中最低资本金比例不得低于30%。严格控制在能源短缺、电价较高的地区新建多晶硅项目,对缺乏综合配套、安全卫生和环保不达标的多晶硅项目不予核准或备案。

滇公网安备 53032802000135号

滇公网安备 53032802000135号