- 雷竞技登录大厅轻松畅玩!

- 新能源 煤炭行业 石油行业 电力行业 钢铁行业 有色金属 矿产资源

- 家电数码

- 家电 数码IT 通讯

- 轻工纺织

- 文体用品 木材家具 印刷包装 纺织业 服装 皮革 鞋帽

- 化工日化

- 化工原料 化学制品 塑料橡胶 其他化工

- 食品饮料

- 酒水 饮料 食品 农副产品

- 汽车物流

- 汽车 汽车零部件 汽车服务 物流行业 船舶海运 民航机场 道路运输

- 机械电子

- 通用机械 专用机械 电力设备 仪器仪表 运输设备

- raybet手机官网下载

- 装饰材料 地产行业 建筑业 建筑材料

- 医药卫生

- 医疗行业 保健品 医药产业

- 其它行业

- 金融业 旅游酒店 出版传媒 零售业 商业服务 农林牧渔 其它

- 2023-2028年中国IPFS分布式存储

- 2023-2028年中国屋顶太阳能光伏

- 2023-2028年中国无机光伏行业市

- 2023-2028年中国环境监测车行业

- 2022-2027年中国硅藻土市场评估

- 2022-2027年中国环保行业软件市

- 2022-2027年中国高性能计算(HPC)行

- 2023-2028年中国无水物质硅藻土

- 2022-2027年中国大气镉污染治理

- 2023-2028年中国废盐资源化行业

- 2023-2028年中国海岸带修复行业

- 2022-2027年中国公共卫生应急市

- 2023-2028年中国工业水处理行业

- 2022-2027年中国工业降噪产业竞

- 2022-2027年中国河南省公共卫生

- 2015-2020年汽车零部件行业特点和产业链上下游行业相关性分析

汽车零部件行业的上游行业主要包括钢铁行业、机械加工行业等。下游行业主要为汽车维修行业。

- 2015-2020年汽车零部件行业OEM 市场(整车配套市场)发展现状分析

汽车零部件市场按使用对象分类,可将汽车零部件市场分为 OEM 市场和AM 市场。OEM 市场是整车厂委托汽车零部件制造商按照厂商要求加工生产的零部件市场,零部件不能冠有生产者的品牌,OEM 零部件主要是用于组装新车,一般俗称“原厂配件”或者“原厂件”。

- 2018-2019年中国轮胎行业市场发展现状分析

中国轮胎的生产产量已经出现连续三个月下降,5月份全国轮胎产量7375.8万条,环比4月下降了2.3%,比三月下降了5.6%,累计外胎产量下降2.4%。

- 2015-2020年中国汽车零部件行业市场需求及发展前景分析

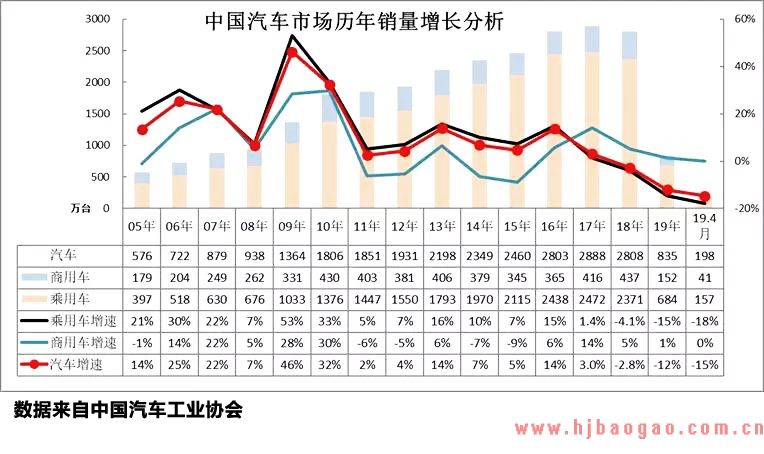

汽车零部件产业稳步发展,,预计2018 年全球汽车零部件市场规模约为9,500 亿美元。从国内市场来 看,预计我国汽车零部件行业收入规模将超过4 万亿大关,零整市场规模比例达 到1:1,若这一数据达到发达国家成熟产业链1.7:1 的比例,汽车零部件行业收 入规模仍有接近3 万亿的增量空间。

- 2018-2024年汽车电子行业产业链上下游之间的关联性分析

汽车电子行业的下游主要为整车制造业。由于汽车在生产过程中需要经过大量试 验,对产品的质量稳定性要求比较高,因此汽车电子企业与整车制造企业通常会保持长 期合作关系,客户粘性较高。

- 2018-2024年汽车电子行业技术水平特点、经营模式及行业特征分

汽车电子是将电子信息科技应用至汽车领域所形成的新兴行业,汽车电子化与智能化成为现代汽车发展的重要标志。近年来,随着电子信息科技的发展和汽车行业的变革, 汽车电子行业技术的创新极大推动了汽车工业的发展,对提升汽车动力性、安全性、

- 2018-2019年汽车电子行业市场发展现状及前景分析

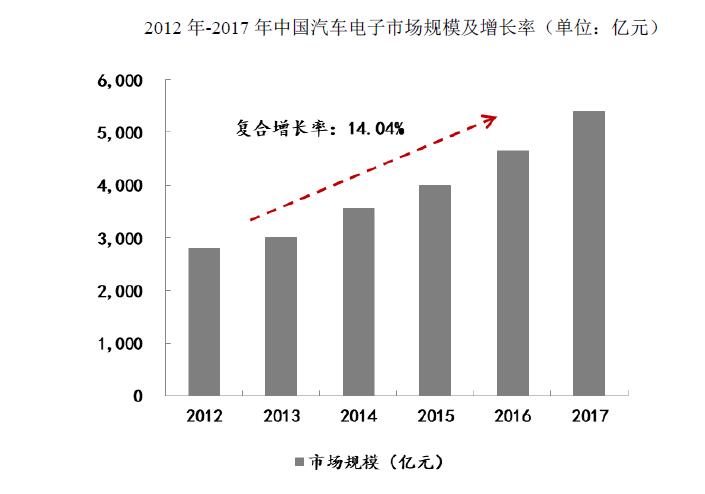

汽车电子报告显示从全球市场来看,美国、欧洲和日本是全球主要的传统汽车市场,也是汽车电子产 业的技术领先者,掌握着国际汽车电子行业的核心技术,并孕育了包括大陆、电装、德 尔福等在内的一批全球汽车电子巨头。根据德勤咨询的相关研究,全球汽车电子市场规 模在未来几年将保持较高的增速,且高于整车市场。

- 2018年中国汽车零部件行业技术水平及经营模式分析

随着我国汽车产业的迅速发展,我国汽车零部件制造的技术水 平、研发能力和生产规模都得到了较大的提高,具备了向各类型汽车生产厂商 提供所需零部件的能力,行业内生产的产品基本满足了高速发展的汽车产业。 从纵向供应链来看,中国品牌汽车零部件产业上游已经覆盖钢材、橡胶、石化 等基础原材料

- 2018年汽车零部件行业利润水平和)进入壁垒分析

在目前的汽车产业格局中,整车制造商自制率越来越低,汽车零部件企业 承担越来越多的生产、研发职能,汽车工业大部分先进技术均来源于汽车零部 件企业。汽车零部件企业一方面需要根据整车制造商的需求研究开发新产品、 新技术以维持与整车制造商的合作关系,另一方面需要不断研发新产品、新技 术供整车制造商选择以提升自身的竞争力。

- 2018年我国汽车保有量超2.4亿 轮胎市场发展前景分析

2018年全国新注册登记机动车3172万辆,机动车保有量已达3.27亿辆,其中汽车2.4亿辆,小型载客汽车首次突破2亿辆;机动车驾驶人突破4亿人,达4.09亿人,其中汽车驾驶人3.69亿人。

滇公网安备 53032802000135号

滇公网安备 53032802000135号