中国家具市场现状分析

1、国际趋同因素

参照国外的经历,家具行业最终集中到一到两家企业上,并发展为一个大型的工厂化产业,从以往的重个性,定制化的作坊模式,慢慢过渡到了标准化,趋同性的大企业生产模式。这些年我们注意到国际家具企业,从设计、技术、材质、标准四个方面也逐步趋同。如图6 所示。而国内家具产业也有这个趋势。

国际家具四大趋同趋势

1998 年我国家具规模以上企业工业总产值为294.71 亿元人民币, 2010 年已快速提升至4414.81亿元人民币,年复合增长率高达23.15%。我国家具表观消费量也从2002 年的213.72 亿元人民币提升到2011 年的约3660 亿元人民币。然而尽管在产销两旺的背景下,国内家具却依然无法孕育出强势品牌,国内家具企业一直呈现大而不强的特征。

2、中国家具大而不强的原因

万基国际咨询师分析,困扰行业的羁绊主要是:重出口、轻设计、集中度低。具体分析如下:

(1)出口业务比例偏重

20 世纪90 年代中国家具业进入了快速发展期。在全球化的推动下,国际家具行业经历了重大的再分工,家具制造向具有资源、劳动力优势的国家和地区转移和集中,中国凭借劳动力优势成为重要的受益者。然而此次分工后传统制造强国仍占有设计和技术优势,而发展中国家仅享有劳动力和资源优势,这使得国内家具制造企业在过去的20 多年中忽略了自身设计和技术水平的发展。

中国家具纺锤形”经营模式的存在

发达国际家具生产企业经营模式—“哑铃形”

(2)企业设计水平落后

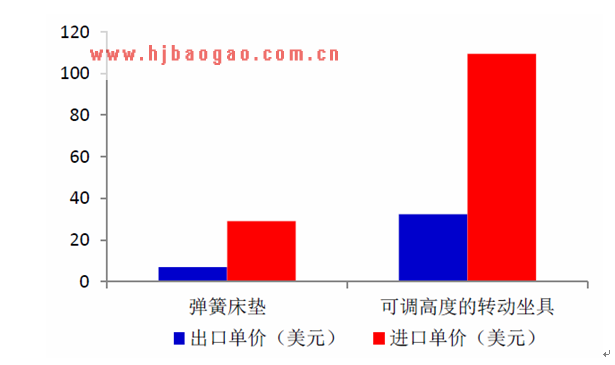

中国家具出口比例较高带来的另一个问题则是技术设计水平的落后。在“三来一补“的模式下,家具的设计、技术、甚至是原材料多由外方提供,我国生产的大多是低附加值的中低档家具,生产企业仅赚取微薄的差价。如下图,国内家具出口单价较同类进口单价相距甚远,难以形成高附加值。

全球主要家具制造业分化状况

中国家具进出口单价对比

(3)行业集中度水平低

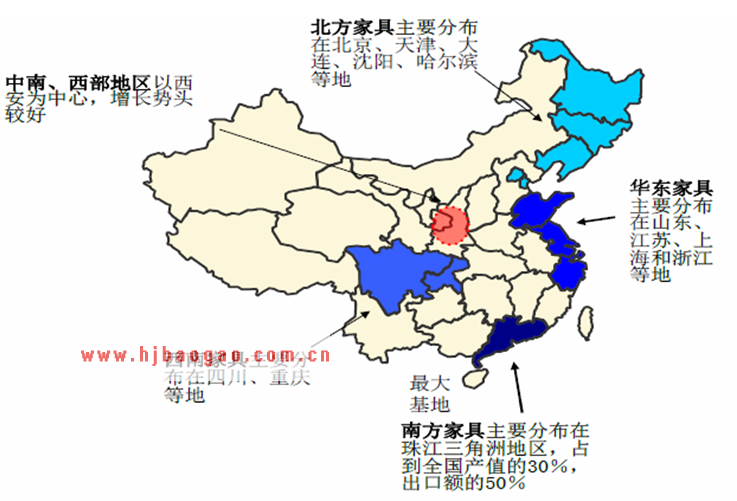

目前我国的家具制造业主要集中在珠江三角洲、长江三角洲、环渤海、东北、西部五个地区,这五个地区的家具产能占到了家具制造行业总产能的90%左右,其中广东省家具产值2011 年达2800 亿,占全国比例27.7%。

五大家具制造产业集群的核心生产地区:珠江三角洲的东莞和乐从、长江三角区的江苏蠡口、环渤海地区的河北香河、西部地区的成都以及东北的沈阳和大连。在五大家具制造产业集群中,珠江三角洲和长江三角洲家具是出口额较高的两个主要产业区,西部家具产业区主要面向国内市场。

中国四大家具聚集地分布情况

中国十大家具制造基地情况

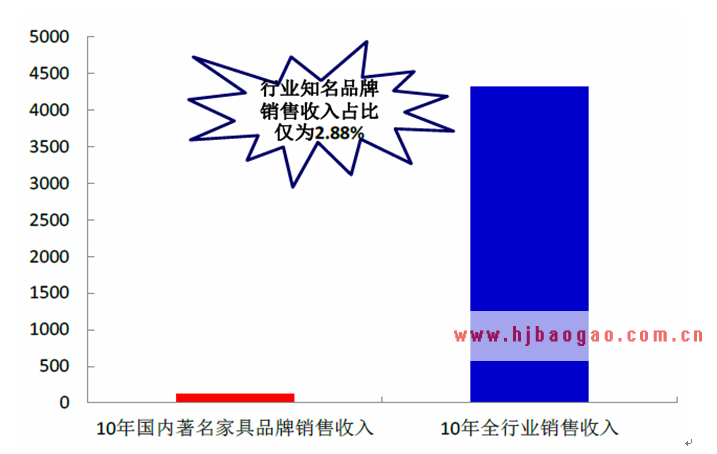

然而,国内绝大多数家具企业仍为中小型企业,各自“取暖“、行业集中度低,较难形成规模效应。2010 年国内知名家具品牌全友、美克美家、索菲亚、台升、曲美的总收入已达124.25 亿元,然而行业占比仅为2.88%,行业集中度有待进一步提高。

2010年中国前五大家具品牌市场份额情况

版权声明

Ray雷电竞iOS官网 倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章和图片存在版权或者其它问题,烦请将版权疑问、授权证明、版权证明、联系方式等发邮件至hjbaogao@163.com,我们将第一时间核实、处理。

秉承互联网开放、包容的精神,Ray雷电竞iOS官网 欢迎各方媒体、机构转载、引用我们原创内容,但要严格注明来源Ray雷电竞iOS官网 。

- QQ:1048707735

- QQ:1092050554

- 手机:16619987910(微信同号)

- 邮件:hjbaogao@163.com

1、选择研究报告

按行业导航查找 在站内搜索报告

2、订购研究报告

邮件订购:hjbaogao@163.com

电话订购:16619987910(微信同号)

QQ订购:1048707735

3、签订订购协议

报告确定后,双方签定合同。

4、付款方式

公司账号:1100 1053 0000 5301 7596

账户名:北京诺拓信息咨询有限公司

开户行:中国建设银行北京燕莎东支行

温馨提示:汇款后请将汇款底联或者转帐底单传真给我们

5、发货时间

款到后3-5个工作日内(定制报告另定)

6、送货方式

电子版研究报告:Email 光盘邮寄

印刷版研究报告:快递 EMS

7、款到快递发票

我们会在收到款项后1-2个工作日内快递发票给您。

滇公网安备 53032802000135号

滇公网安备 53032802000135号